Pourquoi le Bitcoin ?

Cet article se penche sur un actif qui a fait couler beaucoup d'encre. Adulé par certains, critiqué par d'autres comme une simple bulle spéculative, le Bitcoin continue de faire parler de lui. Or, le contexte géopolitique et économique actuel nous incite à nous intéresser de plus près aux actifs alternatifs, et le Bitcoin incarne parfaitement ce concept.

Si vous êtes déjà convaincu par le concept du Bitcoin, je n'ai probablement pas grand-chose à ajouter. Si vous êtes sceptique, vous ne changerez sans doute pas d'avis. Mais j'ai au moins une thèse qui expliquera pourquoi j'adhère à ce que représente le Bitcoin et pourquoi, selon moi, il est indispensable dans le contexte actuel.

Prêt à commencer à gagner de l'argent ?

Rejoignez plus de 1 849 utilisateurs qui gagnent jusqu'à 7 % d'APY sur leurs économies en cryptomonnaies.

Inscrivez-vous maintenantAucun délai de blocage • Retrait possible 24h/24 et 7j/7

Bloc Genesis

Satoshi Nakamoto, le cerveau derrière Bitcoin, a créé lui-même le premier bloc de transaction. L'idée derrière Bitcoin est politique depuis ses débuts, sans pour autant être associée à la gauche ou à la droite. Quiconque considère le système financier comme problématique peut trouver un terrain d'entente avec la promesse de Bitcoin, indépendamment de son orientation politique.

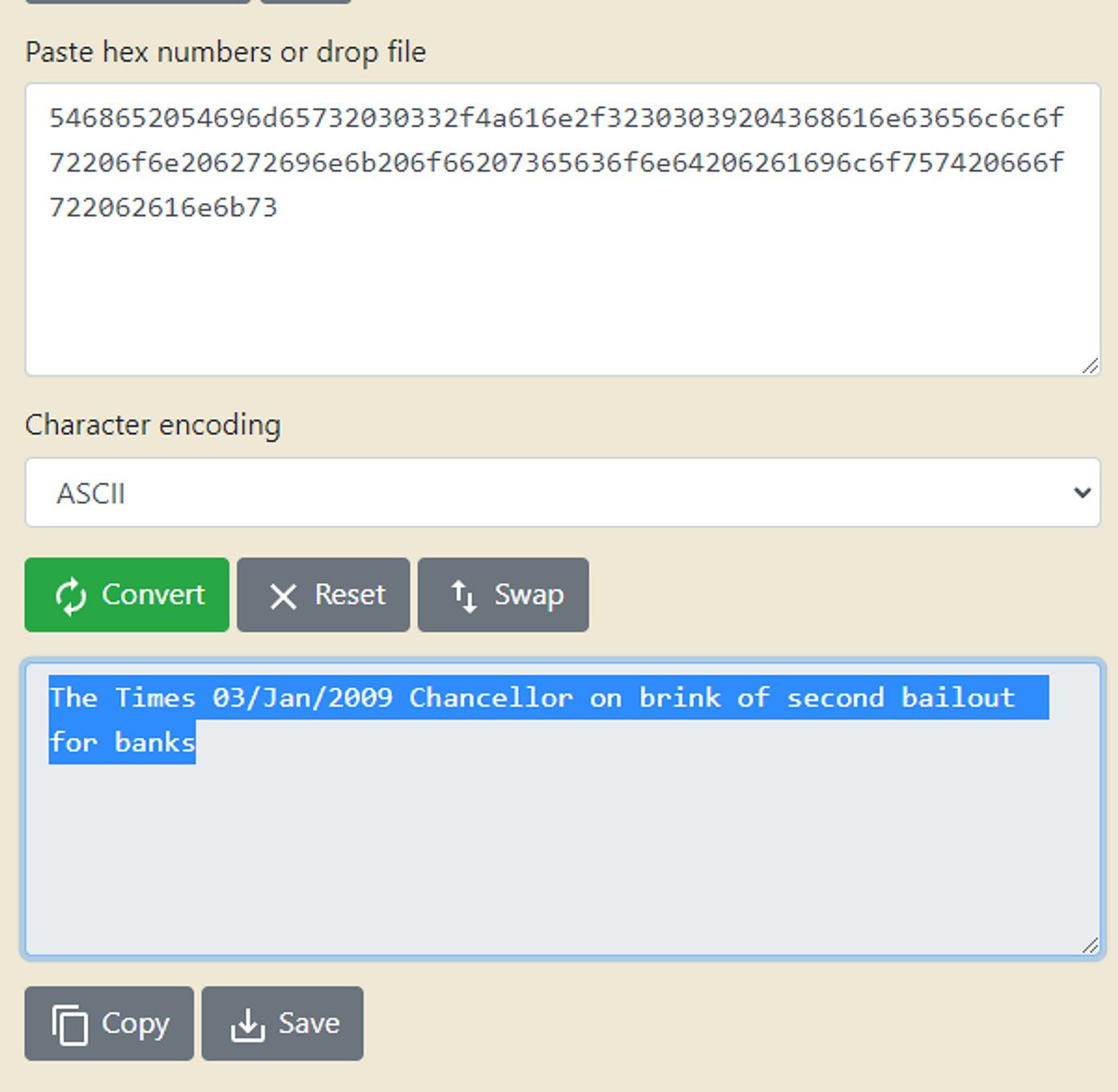

L'histoire est bien connue : un message hexadécimal était intégré au premier bloc de transaction :

5468652054696d65732030332f4a616e2f32303039204368616e63656c6c6f7 2206f6e206272696e6b206f66207365636f6e64206261696c6f757420666f72…

Une fois décodé en ASCII, cela donne :

The Times 03/Jan/2009 Chancelier au bord d'un deuxième sauvetage pour les banques.

Ce message sert à la fois d'horodatage et de déclaration. Il témoigne du mécontentement vis-à-vis des systèmes financiers traditionnels et, peut-être, de la motivation qui a conduit à la création du Bitcoin en tant que monnaie alternative et décentralisée.

Pour revenir à ce titre, en français :

The Times 03/Jan/2009 La chancelière est sur le point d'accorder un second renflouement aux banques.

Ce message reste tout aussi pertinent, 14 ans plus tard, à une époque où certaines banques font faillite et sont, bien entendu, renflouées par l'État. Exactement comme en 2009, lorsque l'incapacité des banques à gérer correctement leurs risques avait été compensée par des fonds publics.

Les sommes considérables déposées quotidiennement auprès de la SVB étaient placées sur le marché monétaire afin de générer un rendement, même modeste, mais c'était avant que la Réserve fédérale ne décide de relever ses taux pour contrer l'inflation. Les banques se retrouvaient alors avec d'importantes pertes latentes, et les jeunes entreprises, en manque de liquidités, cherchaient à les récupérer, car leur activité, auparavant florissante, peinait à s'adapter à ce nouveau contexte de taux d'intérêt élevés.

Toujours plus haut, tel était le mot d'ordre des marchés. Ce n'étaient pas seulement les valorisations des start-ups qui étaient déraisonnables, mais aussi des milliers d'altcoins, de NFT, de Rolex, de Lego… Tout était bon pour la spéculation, et l'argent liquide était le pire investissement.

Traduit avec DeepL.com (version gratuite)

Commencez à gagner dès aujourd'hui

Ouvrez votre compte gratuit en quelques minutes et commencez à générer des revenus passifs.

Le chaos de l'industrie crypto

« Sérieusement, vous essayez de nous convaincre de la fiabilité des cryptomonnaies après la chute de FTX et de Luna ? »

Les gagnants ? Les investisseurs en capital-risque douteux. Les perdants ? Nous.

Il est important de distinguer Bitcoin de la majorité des projets crypto qui ont bénéficié d'investissements massifs de la part de fonds de capital-risque. Bitcoin est fondamentalement différent : pas de levée de fonds et aucun représentant. Sans tomber dans le maximalisme et rejeter tout ce qui n'est pas Bitcoin, Ethereum est également un projet extrêmement intéressant, simplement fondamentalement différent, mais ce n'est pas le sujet du jour.

Comme l'a dit Robert Shiller, un économiste américain, pendant la bulle Internet :

« Rien d’important ne s’est jamais construit sans une exubérance irrationnelle. »

"Rien d'important n'a jamais été construit sans exubérance irrationnelle."

Cette exubérance irrationnelle doit précéder la perception de la véritable valeur.

Maintenant que la confiance envers nos élites s'est érodée, avec des taux d'inflation à deux chiffres dans le monde, des faillites bancaires et une inflation toujours loin des objectifs fixés, la monnaie fiduciaire, depuis la fin des accords de Bretton Woods, n'est garantie que par la confiance que nous lui accordons. Grâce au Bitcoin, nous n'avons plus besoin de faire confiance à notre banque, mais nous reviendrons sur ce point plus tard.

On pourrait néanmoins être déçu par les promesses du Bitcoin. Présenté comme un rempart contre l'inflation, il a pourtant perdu 60 % de sa valeur depuis son plus haut historique, et ce, en pleine période d'inflation. À mon avis, il souffre simplement de l'expansion monétaire sans limites et du pic qu'elle a lui-même atteint. Est-ce à dire qu'il a échoué ? Pas pour moi. L'écosystème Bitcoin est plus dynamique que jamais et demeure l'écosystème le plus décentralisé et le plus désinflationniste qui soit. Sans horaires d'ouverture, sans PDG, sans blocage de comptes, sans entité centrale pour le gérer, il est accessible à tous, à tout moment. Sa promesse est toujours tenue.

Déposer de l'argent à la banque n'est pas sans risque, car il faut faire confiance aux banques pour gérer leurs risques. Or, comme l'histoire l'a maintes fois démontré, elles en sont incapables. Avec le Bitcoin, oubliez les réserves, les taux d'intérêt et les risques de contrepartie : il ne s'agit que de code. Il est autogéré.

Un CDS sur le système financier ?

Il s'agit d'une idée développée par le financier Greg Foss, qui conçoit le Bitcoin comme un CDS (Credit Default Swap) apposé sur l'ensemble du système monétaire fiduciaire. Et je trouve cet exemple particulièrement pertinent.

Pour ceux qui ne savent pas ce qu'est un CDS, petit rappel : les CDS sont des produits dérivés servant d'assurance. Ils permettent de se prémunir contre le non-remboursement d'une dette. Nous en avions déjà parlé dans un article du Journal du Coin en octobre 2022, alors que le Crédit Suisse était déjà en difficulté et que le prix des CDS sur sa dette avait explosé.

Greg Foss estime que le Bitcoin devrait être considéré comme une assurance contre le défaut de paiement de toutes les monnaies fiduciaires. Lorsque le risque lié aux monnaies fiduciaires augmente, le Bitcoin bénéficie d'une prime. Cela paraît-il absurde ? Pourtant, les recherches sur le Bitcoin ont explosé récemment, suite aux difficultés rencontrées par SVB et le Crédit Suisse.

Comparaison des recherches pour Bitcoin, Credit Suisse et SVB sur Google

Si vous avez vu « The Big Short » (que je recommande vivement), qui suit quelques investisseurs ayant spéculé sur les CDS pendant la crise des subprimes, vous connaissez ce risque. En 2008, si vous aviez investi dans des CDS sur Lehman Brothers, vous pouviez gagner beaucoup d'argent, mais il était crucial que votre contrepartie – la personne auprès de laquelle vous aviez acheté ces CDS – soit en mesure de vous payer.

Le Bitcoin est donc encore meilleur qu'un CDS car il n'a pas de contrepartie (à condition d'être stocké sur une clé). Il constitue une assurance contre l'effondrement du système mondial.

C'est pourquoi je pense que la pire allocation que vous puissiez consacrer au Bitcoin est de 0 %.

Comme mon ancien manager (que je salue s'il lit ceci) aimait à nous le rappeler :

Bitcoin est une option sans theta.

En d'autres termes : le Bitcoin constitue une protection contre les fluctuations du système financier dans son ensemble, sans limite de temps. Intégré à un portefeuille diversifié, il aura soit un impact positif significatif, soit un impact négatif négligeable. Il n'y a donc aucune raison de ne pas en détenir.